2021年,我国物流显露坚实苏醒态势,实体经济不断平静克复拉动物流需求疾捷增进,物流提供任事系统进一步完满,供应链韧性擢升,有力地增进宏观经济提质增效降本,物流告竣“十四五”精良开局。2022年物流营业举止仍将趋于生动,物流工业转型升级加快,估计整年物流希望延续稳中有进的进展态势。

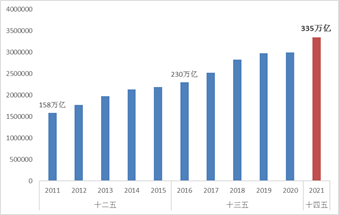

2021年,物流需求领域再立异高,社会物流总额增速克复至寻终年份均匀水准。整年社会物流总额335.2万亿元,是“十三五”初期的1.5倍。按可比代价估计,同比增进9.2%,两年年均增进6.2%。从年内走势看,因为受下半年披发疫情和上年同期基数较上等身分影响,走势前高后低。一季度同比增进24.2%,上半年增进15.7%,前三季度增进10.5%。

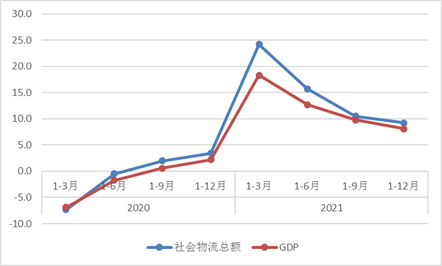

社会物流总额与GDP比照来看,与疫情前的2018、2019年差异,2020年以后社会物流总额增速不断高于GDP增进,物流需求系数不断擢升,显示正在疫情压力不断存正在的境况下,出产、出口、消费等实物物流克复维系精良势头,实体经济是物流需求苏醒的要紧支持。

从社会物流总额组织看,物流需求组织随经济组织安排、工业升级同步转移。工业物流总体稳中有进,国际进口物流下行压力较大,民生消费物流维系安稳增进。工业升级带来的高工夫创造物流需求进展趋向向好,引颈动员影响巩固。

立异动能有用巩固,工业创造物流需求较疾增进。整年工业物流需求总体维系较疾增进。2021年工业品物流总额同比增进9.6%,增速比上年加疾6.8个百分点;两年均匀增进6.1%,增速靠拢疫情前水准。个中创造业中出口联系以及高新创造业物流需求进展较好,整年配备创造业、高工夫创造业物流需求比上年增进12.9%、18.2%,增速高于完全工业均匀水准3.3、8.6个百分点,是工业物流克复的要紧拉动力。

进口物流下行压力趋升,高新工夫类产物进口稳步增进。四时度以后高基数效应叠加国内需求削弱,进口物流量下行压力趋升,2021年进口物流量由上年的增进8.9%转为降落1.0%。从年内走势看,上半年各月维系安稳增进,三季度以后由增转降。从组织来看,要紧大宗进口量有所趋缓,个中铁矿砂及其精矿、原油需求延续下跌趋向,同比降落3.9、5.4%。高新工夫产物进口量则维系较疾增进,有力支持工业组织的升级转型,整年机电产物类、集成电道进口量同比增进38%、16.9%。

消费物流维系克复性增进,新业态新形式疾捷增进。2021年,单元与住户物品物流总额同比增进10.2%,延续多月维系10%以上。从年内走势看,民生物流总额增速有所趋缓,增速比前三季度回落3.6个百分点。疫情影响下,电商、汇集购物一经成为住户消费的厉重渠道,动员电商疾递营业量加快扩张。中国电商物流指数显示,2021年总指数均匀值为110.3点,印度的软件产业较2020年回升2.4个点,需求端总营业量和村庄营业量增速跨越20%;提供端克复较疾,库存周转指数、职员指数、实载率指数、本钱指数均值均跨越2019年疫情前水准。整年天下实物商品网上零售额增进12.0%,国度邮政局数据显示,整年疾递营业量实行1085亿件。

2021年物流系统创设稳步促进,合适墟市物流需求转移,物流提供任事维系疾捷增进,支持工业链、供应链韧性擢升。整年物流业总收入11.9万亿元,同比增进15.1%。从年内走势看,各季度物流业总收入均维系15%以上增速,两年年均增速正在8.5%以上,墟市领域稳步推广。物风行业告竣疾捷进展,墟市生机进一步巩固,再现正在以下方面:

一是物流企业角逐力擢升,行业会集度进步。物流工业经受了国际厉酷境况和国内疫情等多重磨练,任事才智有所巩固,头部企业角逐力擢升。截至2021年终,天下A级物流企业近8000家,50强物流企业收入合计1.4万亿元,同比增进16.6%。物风行业各范畴龙头企业加疾吞并重组和上市步骤,央企物流“国度队”重组整合拉开序幕,中国物流集团正式缔造。墟市会集度进一步擢升,50强物流企业收入合计占物流业总收入的比例擢升至13%,是近年来的最高水准。

二是物流举止克复势头精良,行业处于高位景气区间。2021年整年物流业景气指数均匀为53.4。